025-85356888

025-85356888

过去3年来,谈到楼市就像在讲一场漫长的寒冬:房价疲软、成交不足、信心不足,像个“沙漠”,让无数购房者、开发商、银行都心生焦虑。

但就在今年6月13日,国务院常务会议的一句话,犹如冬日里的暖阳——“要更大力度推动房地产市场止跌回稳”,也为市场注入了一针强心剂。

这不只是空洞的安慰,而是来自高层的坚定信号。

去年年底,中央经济工作会议就明确提出,要在2025年前“持续用力推动房地产市场止跌回稳”;从去年9月政治局会议首次提出“促进房地产市场止跌回稳”,到这次政策层层发力,市场反应逐渐明朗。

政策工具箱真是没在手软。从需求端到供给端,再到融资支持,措施纷纷出炉,力度空前,把市场拧成一股绳。

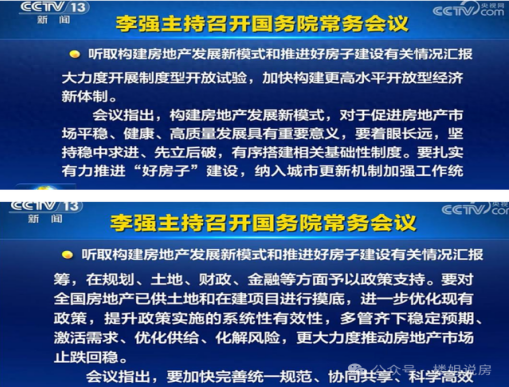

01、需求端:松绑今年“全速前进”

首先,需求端的调控政策可以说是史上最激烈的一次松绑。过去,限购、限售、限价像铁桶一样锁住了市场的“活水”。

但现在,许多一线城市开始突破封锁:北上广深纷纷调整购房门槛,降低限购门槛,甚至放开部分限制条件,让“有意向的刚需”轻松下手。

房贷利率更是直奔“历史最低”:部分城市首套房商业贷款最低降到3.05%,公积金贷款甚至低至2.85%。业内传闻,年底甚至可能进一步下调至2.5%左右,让买房变得更加负担得起。

这些政策的出发点很明确:稳住需求,激活市场的“潜流”。不是简单的“松绑”而是目标明确地让刚需、改善需求逐步释放,带动成交量提升。

02、供给端:提质增量、改善结构

供给端同样迎来春天。

两会期间,“好房子”建设被列为重点,政府明确提出要推进优质项目、改善城市品质。多地已开始拆除低品质、低效益的老旧小区,加快新盘供给,确保市场有“好房子”可买。

更重要的是,住房建设的融资环境也在改善。

城市房地产融资协调机制释放1.43万亿元贷款,保障了超过400万套房屋的交付。这意味着,开发商不用再为资金短缺发愁,交房、竣工、销售都能顺利推进。

03、金融“输血”:暖到每一个角落

融资支持是房市复苏的“催化剂”。多地央行、银监会配合,降低房贷利率、放宽信贷政策,让房企融资环境更加宽松。

例如,部分城市已调低首付比例至三成以下,甚至支持“先建后售”的部分项目,减轻开发商资金链压力。

这些政策的共同目标很明确:让房地产不再成为“资金死角”,推动“房住不炒”与“稳房市”的结合。

04、市场反应:渐入佳境的迹象

政策的积极作用逐渐显现。数据显示,2024年12月,70个大中城市的房价环比上涨的城市比例明显增加。

一线城市表现尤为亮眼:上海新房价格环比涨了0.5%,深圳涨了0.2%;二手房市场也渐渐火热,北京、上海、深圳的二手房价格环比分别上涨了0.5%、0.9%和0.1%。

从同比来看,上海和西安的新房价格指数分别上涨了4.6%和2.9%,在经历长时间调整后还能实现稳步增长,已经是非常难得的好消息。

成交量的持续放大更是直接的体现。北京新房成交量在2024年12月达到全年新高,二手房成交也创下了21个月的历史新高。这一势头还延伸到杭州、成都、武汉等二线城市,成交量屡创新高,显示市场正在逐步回暖。

05、行业格局变了:谁主沉浮?

随着市场逐渐回暖,行业格局也在发生深刻变化。央国企成为市场的“新宠儿”。

今年,千亿级房企中,绝大部分是由央企或国企出资、混改企业推动。保利、中海、华润等企业在销售、拿地榜单上频频亮相,中海更是在一线城市大量囤地,布局长远。

相比之下,民营房企的关注点明显偏向于“化债、保交楼”,整体压力加大。这背后是资源和信用的明显差异,也是未来市场“国家队”主导的局面逐步形成的信号。

06、政策信号:摸底、调控、长远布局

从最新政策来看,官方正着手“摸底”全国已供土地和在建项目,既是稳控预期的前奏,也是“调整储备策略”的信号。

一方面,强调“多管齐下”稳定市场预期,另一方面也提出激活需求、优化供给、化解风险。

还有更大招:全面取消限购、限售、限价措施,降低首付比例和利率,特别是在广州、北京、上海、深圳等一线城市,预计很快会跟进全国其他热点城市。

未来几招“高招”也已在考虑中,比如推动城中村和危旧房改造、激活存量土地和商办用房、拓宽保障房再贷款范围。

更长远来说,国家还在打造“制度底盘”,推动房地产行业的新发展模式,从短期“救市”到长效机制的逐步建立,期待为市场提供源源不断的“持续动力”。

07、挑战依然存在:信心修复任重道远

当然,路上难免还有峻岭。购房者的信心还在逐步修复中,部分地区房价尚未完全企稳。区域差异明显,一线城市回暖快,但三四线城市压力依然大。

但政策的系统性调控正逐步显现效果。财政、货币、城镇化等多部门联手,共同“疏通”市场水流。信用的逐步恢复、市场的预期提升,正在成为不可逆转的趋势。

我们致力于保护作者版权,内容来自网络,因无法核实出处,如有侵权,请联系我们删除!