025-85356888

025-85356888

楼市,先看二手房。新房的成交量受推盘节奏影响,新房的成交价受个盘品质和限价政策干扰,唯有二手房市场,是千千万万个真实个体在充分博弈后达成的价格共识。

二手房价的涨跌,才是楼市最诚实的底色。

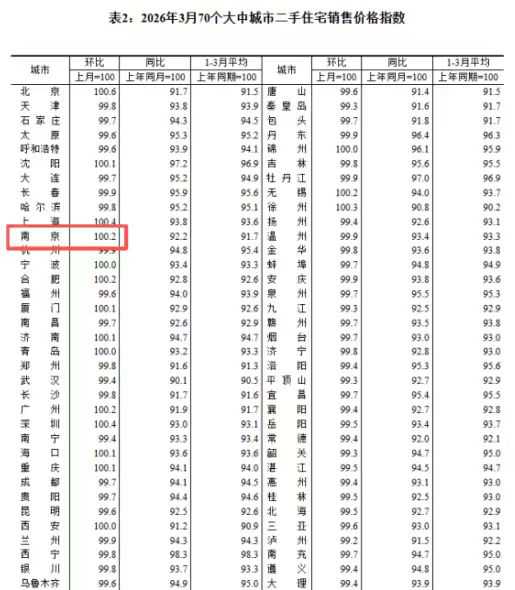

正因如此,国家统计局最新发布的3月数据,对我们而言格外重要:南京二手房价格环比上涨0.2%。这是时隔近两年,南京二手房价指数首次由负转正。

如果把目光从南京移到全国,会发现一个更值得关注的现象:这不是南京一座城市的“独角戏”。北京涨了0.6%,上海涨了0.4%,深圳涨了0.4%。一线城市全线飘红,核心二线城市同步跟进。这种跨城市的“共振”,在上一轮调整周期中并不多见。

价格数字是结果,不是原因。

真正需要回答的问题是:这一次,市场到底发生了什么变化?

不是南京独暖,是全国核心城市的集体修复

先看几个关键数据。

上海,3月二手房成交3.1万套,创下近五年单月新高。上一次上海月成交破3万套,还要追溯到2021年。细分来看,总价500万以内的房源占成交总量的87%,同比上涨8.9%,刚需和首次改善是绝对主力。

深圳,3月二手住宅网签5071套,稳稳站上5000套的“荣枯线”。学区房表现尤为突出,福田百花、龙华红山等片区,部分房源报价较去年底上涨了3%到6%。港客回流成为这轮行情的新变量。

北京,二手房环比上涨0.6%,涨幅领跑全国。90平方米以下的小户型价格环比上涨1%,刚需段的修复力度明显强于大户型。

杭州,3月二手成交9356套,环比大涨178%,创下去年5月以来新高。但价格仍在调整——200万以下房源成交占比超过一半。

把这几个城市放在一起看,全国核心城市的二手房市场,正在经历一次系统性的情绪修复。它不是某个城市政策刺激下的孤立反弹,而是从一线到强二线的梯度传导。这种同步性,本身就是信号。

南京自己的成绩单:量在价先,底部正在夯实回到南京。

成交量是价格的先行指标。

3月,南京二手房成交9883套,环比大涨81%,同比去年小涨5%,创下近一年来的单月新高。往前看,今年一季度南京已经卖掉了超过2.2万套二手房。量先动,价后跟,这是市场修复的一般规律。微观层面的价格信号也在陆续出现。

河西中部的苏宁檀悦,3月成交的一套186平方米户型,单价接近5万/㎡,而今年1月同户型成交价还在3.88万/㎡左右。

河西南的升龙天汇,年初低楼层成交单价一度探至2.35万/㎡,最近相似户型的成交价已经回到2.7万/㎡以上。

江北核心区的江畔都会上城,去年底还在1.7到1.8万/㎡徘徊,今年新近成交已经站上2.1万/㎡……

上述案例是市场情绪转变的风向标——卖家的恐慌性抛售正在减少,买家的“抄底”窗口正在收窄。

当然,必须看到这轮行情的底色。

今年一季度,南京成交的二手房中,总价200万以内的房源占比达到76.5%。90平方米以下的房源占比接近四成。刚需和首次改善,才是这轮行情的真正底盘。

这意味着什么?意味着这轮修复是“自下而上”的——从最真实的居住需求开始启动,而非投资投机驱动。

被压抑了几年的结婚、上学、置换需求,在价格回调到可接受区间后,开始陆续释放。这种需求是刚性的、分散的、可持续的。它不会像投机资金那样来得快去得也快。

从这个角度看,这一轮回暖的“含金量”,比单纯看0.2%这个数字要厚重得多。

三个判断基于以上,我们给出三个务实的判断。

第一,温和修复是主旋律,别幻想暴涨。

当下的宏观环境、杠杆水平、供应结构和2016年完全不同。这一轮行情的发动机是真实自住需求,不是杠杆投机。“慢”是这个阶段的特征,也是它可持续的前提。

第二,分化正在发生,且会加剧。

不是所有房子都在回暖。核心板块、优质产品、真实需求支撑的区域,价格正在企稳甚至小幅回升。但远郊、老旧、缺乏产品力支撑的房源,依然面临压力。市场正在用真金白银给资产重新定价。选对房子,比选对时机更重要。

第三,对于自住需求,观望的成本在上升。

当“以价换量”逐渐转向“量稳价平”,买家的议价空间正在被压缩,继续等待“最低点”的性价比正在下降。对于真正需要住房子的人来说,找到适合自己的房子,比押注价格走势更有意义。

0.2%的涨幅本身,并不值得大惊小怪。

但把它放在全国核心城市同步回暖的背景下,放在南京连续三个月成交量站稳高位的背景下,放在微观价格信号陆续出现的背景下,这个数字就有了不一样的含义。

更重要的是,对于一直盯着二手房这个“楼市晴雨表”的人来说,这一次的转正,意味着市场最诚实的部分正在给出积极的回应。

它或许不是终点的哨声,但大概率是新一轮周期的起点。对于南京楼市而言,最坏的时候,可能正在过去。

我们致力于保护作者版权,内容来自网络,因无法核实出处,如有侵权,请联系我们删除!