025-85356888

025-85356888

3月1日一早,中指研究院准时更新了2月的楼市数据。我们都预期2月楼市的表现会比1月更好,事实证明符合预期,但也没有好到超出想象。大致来说,就是房价虽然还在跌,但跌幅更小了——当然也可以反过来说,房价虽然跌幅更小了,但依然在跌。

2月楼市最值得关注的,是一线城市终于摆脱了过去几个月“吊车尾”的情况,楼市表现开始回到正轨了。这正如我们之前一直说的,在房价下跌的时候一线城市最能扛,跌得最晚;而一旦楼市有向上的预期,最先回暖的也是一线城市。

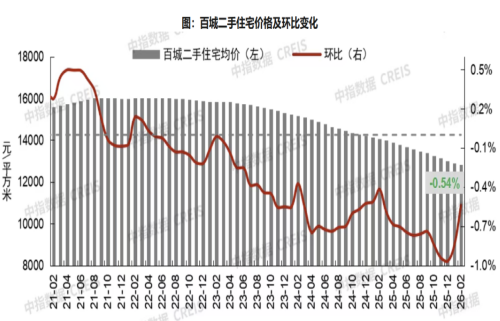

我们看看具体数据吧。先看二手房。根据中国房地产指数系统百城价格指数对全国100个城市的调查数据:2月百城二手住宅均价为12835元/平米,环比下跌0.54%,跌幅较上月收窄0.31个百分点,同比下跌8.78%。上个月的均价是为12905元/平米。虽然这个月每平米又跌掉了70元,但同环比的跌幅都收窄了。考虑到2月还要受春节假期影响,这个表现算是不错。

各线城市二手房价方面,2月一线、二线及三四线城市二手住宅价格环比分别下跌0.42%、0.57%、0.54%,环比跌幅较上月分别收窄0.72、0.30、0.19个百分点。很明显,一线城市的房价跌幅大幅收窄:上个月还是跌得最狠的那个,这个月一下子就变成跌幅最小的那个。这就好比上个月成绩垫底的学生这个月忽然考了第一名,这个变化不可忽视。

我觉得这件事不应该是春节的影响。事实上春节期间人群是从一线城市向三四线城市流动的,对一线城市更加不利。更大的可能,是随着一系列救市的行为,以及对舆论的严控,很多人的预期提升了,一些卖家撤牌不卖了,也有一些买家不再观望了。总体上,短期内市场的供需形势有所改变。

那为什么一线城市会受益更多呢?这个问题的答案就简单了。不是一线城市受影响更大,而是一线城市的房子本身就比三四线城市的更有价值。不是有句俗话吗?鹰有时会飞得跟鸡一样低,但鸡永远也不可能飞得像鹰一样高。所以那些特别看重保值增值的购房人,弱二线和三四线城市的房子就不必考虑了,价格再便宜的鸡也是鸡,飞不起来的。

从涨跌城市个数看,2月打破了百城齐跌的状况,出现5个城市环比上涨,95个城市环比下跌。而且一线城市扬眉吐气了。还记得上个月吗?一线城市全部在百城跌幅前列;而这个月,六大城市有五个回到了表格左侧,右侧只剩下一个孤零零的北京。

当然,跌幅再收窄,它也还是在跌,并没有触底反弹。各线城市的二手房价同比分别下跌7.85%、9.44%、8.51%,幅度都比上个月扩大了。

新房方面也有点变化。2月百城新建住宅均价为17107元/平米,虽然同比还是在涨,但环比出现了微跌。虽然只有0.04%的跌幅,但跌这个事对于新房很罕见。看下图,新房价格环比已经有一年多没有往下拐弯了。

中指研究院对此给予的解释是这样的:

新房方面,假期期间,多地政府与房企普遍推出购房节、降价促销等活动,但新推项目整体较少,以存量项目去化为主。

这个理由也不是很硬,难道过去的十几个月里每个月新推项目整体都较多?过去一年的假期,房企就不搞促销活动了?非要解释的话,我觉得就是两条:一是2月豪宅项目入市少,缺少重量级的房价拉手;二是二手房交易旺盛,在购买力上对新房有所挤占。毕竟最近楼市调动的都是存量购买力,而存量就那么多。

一线城市的表现也佐证了这一点。2月一线城市的二手房价环比跌幅较上月收窄0.72个百分点,代价是新房价格环比由涨转跌,从环比上涨0.51%转为环比下跌0.07%。这是真真正正的此消彼长。

这也说明,楼市的情况,并没有到特别乐观的时候。大家还是要有清醒的认知。

最后是租房市场。根据中指数据,2月50城住宅平均租金为33.96元/平米/月,环比下跌0.11%,同比下跌3.79%。虽然跌得不多,但不知不觉间房租相比去年每平米又少了一块多,阴跌也熬人啊。

好消息是,这个月的租金跌幅仍然低于房价跌幅,租售比得到了继续改善。中指研究院对于今年的小阳春态度比较乐观,他说:2026年是房地产止跌回稳的关键之年,开局表现对全年走势具有风向标意义。房地产对经济稳增长的支撑作用依然重要,……展望后市,随着假期因素逐步消退,积压需求有望逐步释放,核心城市在优质供给增加带动下,有望开启“小阳春”温和复苏行情,市场分化态势延续。

今年楼市的小阳春,如果能比去年强一些,就算是超过预期了。而即便有小阳春也不能代表什么,去年后半段是什么情况,大家也都看见了。而今年的变数这么多,刚开年外部环境就风云突变,最近的高层会议也强调四个稳字。我估计今年操盘手的方针仍是稳字当先,稳中求进,左手筑牢基本盘,右手寻求新领域的新突破。

我们致力于保护作者版权,内容来自网络,因无法核实出处,如有侵权,请联系我们删除!