025-85356888

025-85356888

11月已过,又到了月度总结的时候,南京房地产市场表现如何呢?

背景方面:11月以来,中央出台多项楼市利好政策缓解企业资金压力,楼市的“三支箭”已陆续落地,形成政策组合拳助力房企缓解现金流压力,从而提振行业信心。

二手房

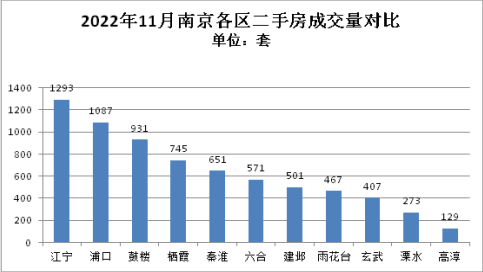

根据南京网上房地产数据显示,11月南京二手房共成交7055套,对比上个月的5567套增加了1488套,环比上涨了约26.7%,同比2021年11月小幅度下滑了约6%。

从各区成交情况来看,两江板块仍然占比较大,成交量均破千套,其中江宁区以1293套的成交量位居榜首,浦口区以1087套的成交量位列全市第二,鼓楼区以931套的成交量位列全市第三。

环比来看,相比10月份,9个区成交量均有不同程度的上涨,其中鼓楼、建邺、雨花台、栖霞涨幅达30%。

从成交走势来看,一方面因10月涵盖国庆长假成交基数低,导致11月涨幅明显;另一方面,市场让价空间进一步扩大,成交热度有所攀升。

从价格来看,以价换量情况加剧,11月二手房成交均价29968元/㎡,再次回归“2字头”,环比下滑1.9%,同比则下跌6.7%,房价进一步回落。

另外,鼓楼成交均价仍是最高,达41896元/㎡,环比小幅回落0.8%;建邺排名第二,均价为39552元/㎡;玄武、秦淮、栖霞排在第二梯队,整体房价在3.1-3.4万/㎡不等。

挂牌量方面,因二手房成交价格的持续回落,业主的挂牌积极性明显降低,挂牌量已连续两个月下滑。

在成交面积和成交价格方面,据我爱我家南京研究院数据统计,90平以下小户型成交累计占比64%,90平以上中大户型成交占比环比上月有所增加,刚改、改善自住需求有所提升;成交价格上,200万以内占比最高达39.2%,与此同时,300万以上价格段占比涨幅相对更大。

来源 我爱我家南京研究院

总的来说,11月南京二手房市场稍有回暖,但时至年末,市场整体还是呈现出后劲乏力的状态。

新房

根据南京网上房地产数据显示,11份南京新房共成交4564套,环比10月份(新房成交3179套)上涨了约43.6%,超过了“金九银十”的单月成交量。

据不完全统计,11月南京共计发放57次新房预售证,入市房源达7340套,这也比“银十”期间的33次销许、4910套房源要高出一截,新房上市量明显增加,尤其是在11月的最后一周,南京楼市迎来推盘高峰。

不过,从开盘情况来看,11月份南京仅产生了11个摇号盘,这些项目也都分布在河西、江心洲、南部新城、九龙湖、百家湖等热门板块,其中中签率最低的为九龙湖楼盘颐和南园·悦庐,达到16%。

总的来看,尽管市场供应量明显增加,但明显改善房源尤其是大面积终极置业产品更受欢迎,例如南部新城金地大成汇文府、河西南嘉璟峰、城南小行万科朗拾,去化都达到9成以上。与此同时,总价在300万至500万的楼盘市场处境则较为尴尬,一方面是产品同质化程度高,竞争激烈,另一方面,刚需、刚改买家对价格走低仍有期待,普遍持观望态度。

截至发稿前,南京楼市新房库存超7.8万,今年以来还未跌破“7”字头,而2022年的最后一个月,南京还有不少楼盘有入市计划,其中不乏一些关注度较高的纯新盘,例如河西中部的奥体新城丹若园、南部新城的三金·睿境、仙林湖的兰亭和颂等。

12月份,房企为了冲刺业绩必然还会推出各项优惠促销活动,有意向的买房人可多加关注;政策上预计延续宽松基调,供应端或加大优质房企的流动性支持力度,“第三支箭”落地后房企融资将得到明显改善,各地“保交楼”工作也将持续推进。

我们致力于保护作者版权,内容来自网络,因无法核实出处,如有侵权,请联系我们删除!